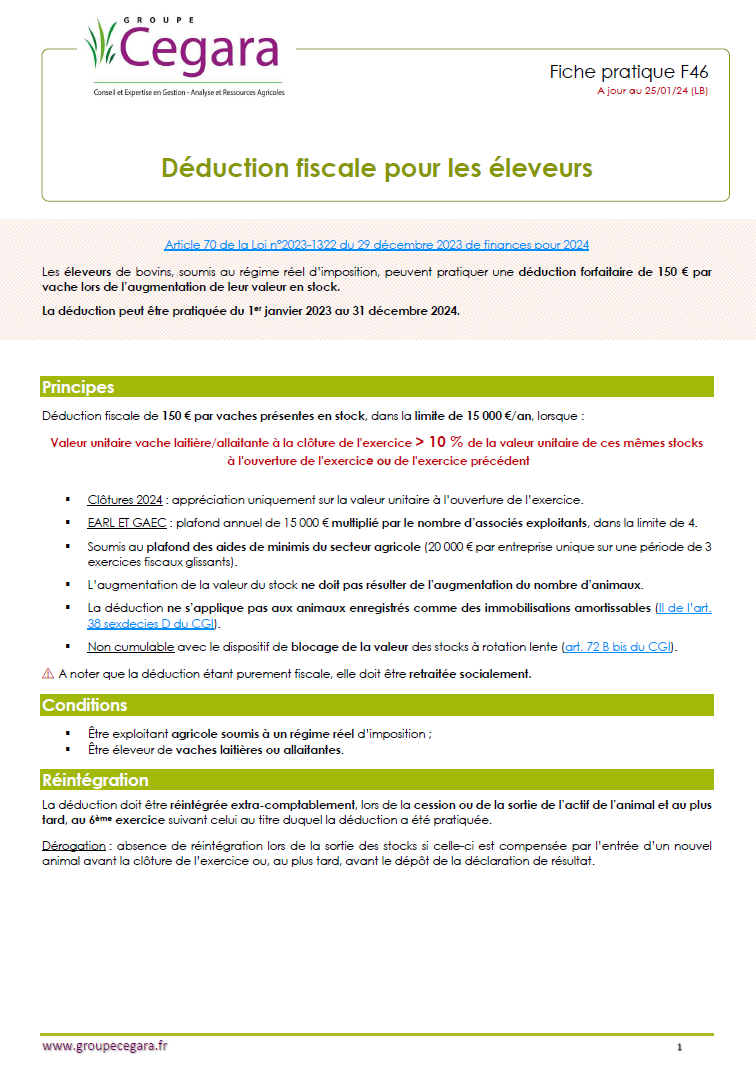

Les éleveurs de bovins, soumis au régime réel d’imposition, peuvent pratiquer une déduction forfaitaire de 150 € par vache lors de l’augmentation de leur valeur en stock.

La déduction peut être pratiquée du 1er janvier 2023 au 31 décembre 2024.

Actualité de la Loi n° 2025-127 de finances pour 2025 -> exonération possible de 30 % des sommes réintégrées, destinées à couvrir certains risques climatiques, naturels ou sanitaires.

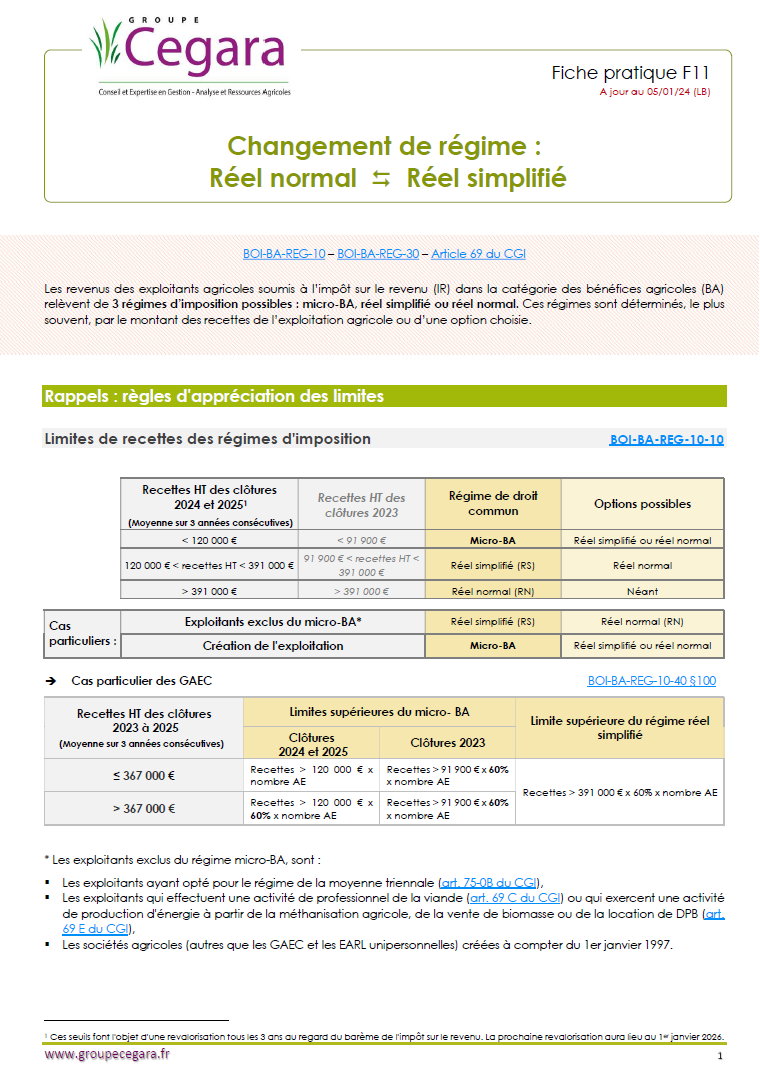

Comparaison entre les différents régimes et modalités de changement de régime d'imposition.

Actualité du 20/02/2025 : Changement introduit par la Loi n° 2025-127 du 14 février 2025 de finances pour 2025

Ajustement du seuil de passage au réel en GAEC, pour les clôtures 2024 et 2025, à 480 000 euros suite à l’augmentation de ce seuil en 2024 pour les exploitants individuels.

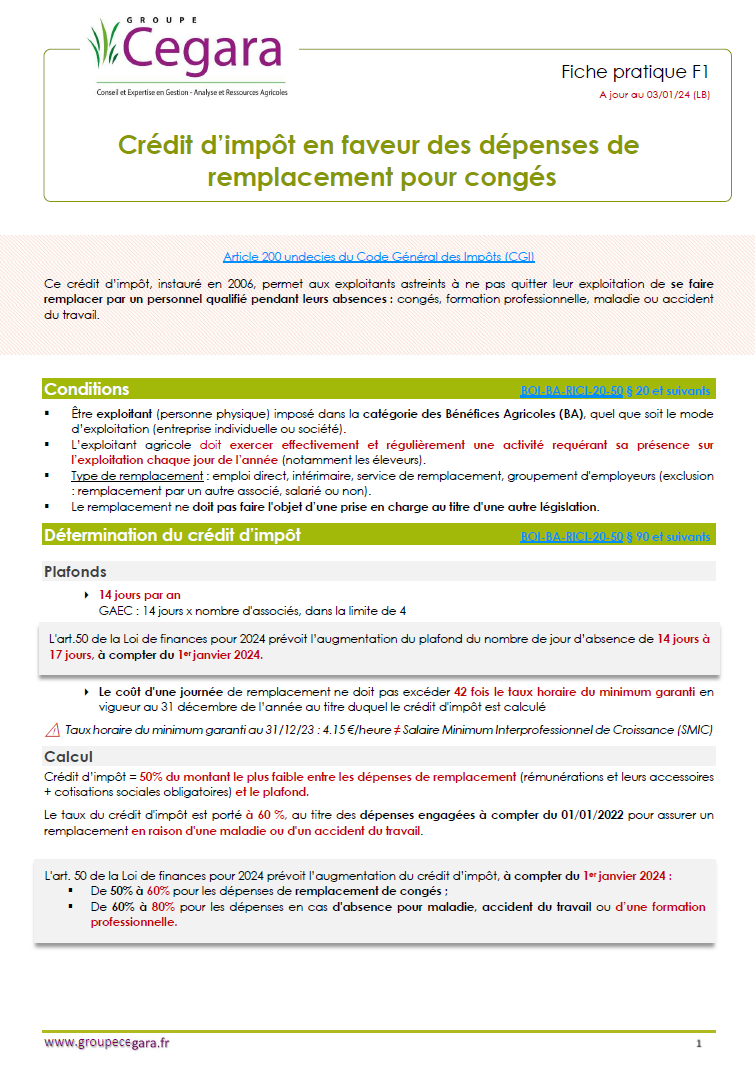

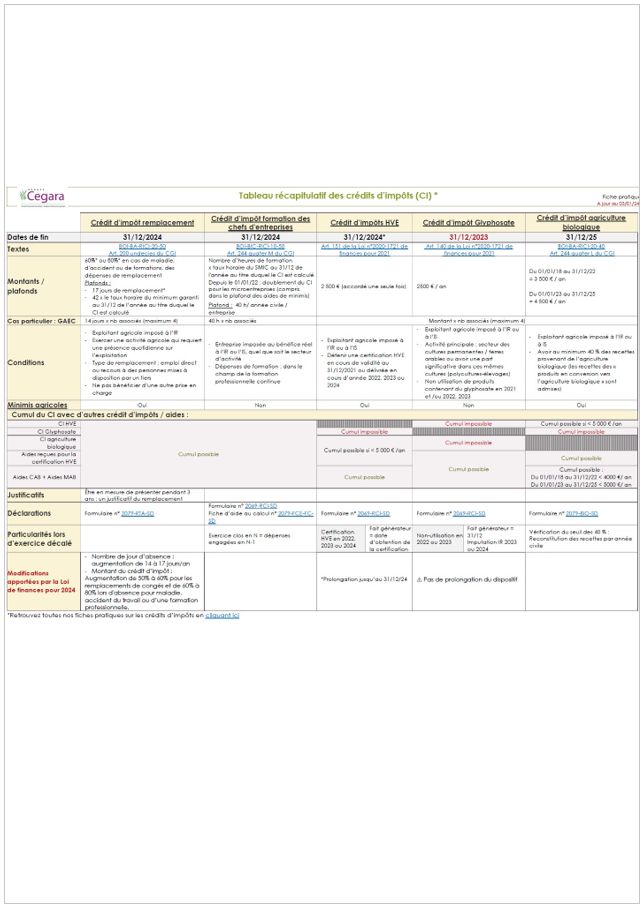

Modalités d'application des crédits d'impôt pour les entreprises agricoles

Actualité du 20/02/2025 : changements introduits par la Loi n° 2025-127 du 14 février 2025 de finances pour 2025

Crédit d'impôt en faveur des dépenses de remplacement pour congés Crédit d'impôt pour dépenses de formation des chefs d'entreprises Crédit d'impôt pour les exploitations agricoles certifiées HVE Crédit d'impôt en faveur des entreprises agricoles n'utilisant pas de glyphosate Crédit d'impôt en faveur de l'agriculture biologique

Crédit d'impôt en faveur des dépenses de remplacement pour congés Crédit d'impôt pour dépenses de formation des chefs d'entreprises Crédit d'impôt pour les exploitations agricoles certifiées HVE Crédit d'impôt en faveur des entreprises agricoles n'utilisant pas de glyphosate Crédit d'impôt en faveur de l'agriculture biologiqueActualité du 20/02/2025 : changements introduits par la Loi n° 2025-127 du 14 février 2025 de finances pour 2025